- (銘柄名・会社名) 5596 アウトルックコンサルティング

- ①上場してから約4ヶ月。

- ②時価総額 約 50億円。

- ③売上成長率は直近では46.2%

- ④PSRは約3.5倍、PEGレシオは予想レンジで約1倍

10月にブログで記載時に1134円だった株が4335円に。4ヶ月で4倍程度を継続してねらっていく。 - ねこぷろ

株価に注目が集まる今だからこそ冷静な投資や、ぶれない投資スタイルで将来的な資産を形成しよう。 - ねこぷろ

(銘柄名・会社名) 5596 アウトルックコンサルティング

① 上場してから3年以内が望ましい

上場した時期は 2023年12月 です。

①上場してから約4ヶ月。

② 時価総額は100億以下が望ましい

現在の時価総額は株価 1418円時で計算すると

②時価総額 約 50億円。

会社予想のPERは上記の株価では予想13,43倍ほどのようです。

会社の実績値(前期決算)のPBRは上記の株価では5.68倍ほどのようです。

③ 売上成長率が30%こえているのが望ましい

直近の前期の決算をみてみると売上は

23年3月期(前期)で

14.4億円となっています。

③売上成長率は直近では46.2%

今後の成長性は順調ではあるといわれていますが、成長性は年15%前後の推移になっていきそうです。

成長性が高いわけではないですが安定しているという印象でしょうか

四季報に記載してある特色は

経営管理システム『Sactona』の開発と導入支援等のコンサル展開、大手企業顧客が多い

と書かれています。

四季報からみる社員数は69人(で確認できた人数)

社員の平均年齢は36.1歳

平均給料は745万円

自己資本比率はだいたい54.8%くらいになっているようです。

利益剰余金553(百万円)

有利子負債0(百万円)

営業キャッシュフローは432(百万円)でプラス

投資キャッシュフローは-14(百万円)なので

フリーキャッシュフローはプラスになります。

フリーキャッシュフロー(Free cash flow)とはその名称どおり、「自由に使えるお金」です。事業で得た資金から設備投資費など、事業維持のために必要支出を差し引いたキャッシュフローを指します。大きくプラスとなっている場合、一般的に資金に余裕があるといえます。フリーキャッシュフローをあまり生み出せないとかマイナスとなっている場合は余裕資金がない状態と判断できます。

キャッシュフローが安定期に入っていると言える状態です。

企業と債権者(銀行など)から調達したお金に対して、どれだけ効率的に利益をあげることができたかを測定する財務指標であるROICは

ROIC=税引後営業利益÷投下資本(投下資本 = 有利子負債+株主資本)ですが

ROICは58.76%(前期決算数値にて)です。

また売上原価とは販売された商品や製品・サービスを生み出すためにかかる費用のことですが原価率は35.13%(前期決算数値にて)です。

また販管費とは商品や製品・サービスの販売にかかる費用のことで、販管費とは「販売費及び一般管理費」の略語であり、売上を上げるために間接的にかかった費用のことです。広告宣伝費、間接部門の人件費や経費、企業全体の管理費が販管費に該当します。

販売管理費率は32.18%(前期決算数値にて)です。

つまり原価率と販売管理費率から残ったものが売上高営業利益率になっていて、

前期の営業利益は4.7億円で、売上営業利益率は32.67%ということになります。

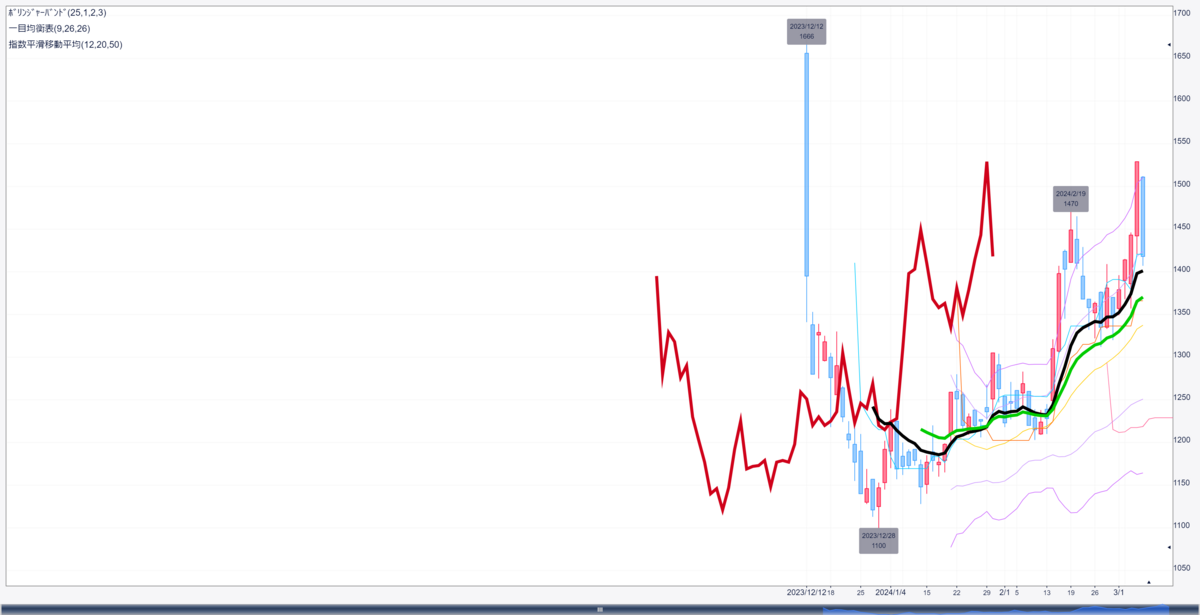

チャート分析に関しては化けそうな株探しやお宝探し目線で今回の銘柄を分析をすすめたいので、短期目線でみる必要がないと考えるのでとりあえずは週足か月足くらいで大きな動きをみておきたいと思います。

週足

上場してからが短いので 日足もみておきます。

④上場してこのくらいの銘柄はPSRは4倍程度までが望ましい。また、PEGレシオは1倍以下だと面白い。

この銘柄は

④PSRは約3.5倍、PEGレシオは予想レンジで約1倍

この銘柄をみて思ったこと。

少し書いてみます。

基本的には割高感は少ないが、売上規模がまだ小さいのと成長性をみると実績値は高いが今後の伸びが15%前後ということを踏まえると、PEGレシオ1倍ほどになりそうなので、妥当株価帯とも言える感じです。

割高感は少ない部分や利益面では買いやすさもありますが、成長性という点ではもう少し欲しい印象の方が強くなりそうです。

株価のテクニカル的には底打ち感が出てあがっているので悪くはないけど・・・という感じでしょうか

財務面はまずまずです。

もう少し積極的投資を期待したいところです。

全体的には無難という判断かなくらいに思っています。

時価総額50億程度の株価はある意味プラス評価ですが、成長性は欲しいという印象です。売上規模からみると今の株価は割高感は少ないが、爆発性にかける感もします。