本日分析する銘柄は

5242 アイズです。

上場した時期は

2022年12月

上場してから約1年くらいの銘柄になります。

現在の時価総額は株価 2347円時で計算すると

時価総額 約 23.71億円になります。

会社予想のPERは上記の株価では19.27倍ほどのようです。

会社の実績値(前期決算)のPBRは上記の株価では3.58倍ほどのようです。

直近の前期の決算をみてみると売上は

22年12月期(前期)で

8.47億円となっています。

売上成長率をみていくと直近では、39.9%になっています。

3年平均の売上成長率でみると24.2%になっています。

今後の成長性は四季報から判断すると

まだまだ高成長が続く感じがあります。

売上規模もまだまだ低いです。

時価総額も低いので面白みはありそうです。

四季報に記載してある特色は

会員である広告主と掲載媒体結ぶマッチングサイト運営。

SNS向け口コミ情報支援サイトも

と書かれています。

今時っぽい感じの会社ですね。

四季報からみる社員数は64人(で確認できた人数)

社員の平均年齢は28.4歳

平均給料は449万円

自己資本比率はだいたい70.4%くらいになっているようです。

利益剰余金234(百万円)

有利子負債0(百万円)

営業キャッシュフローは192(百万円)でプラス

投資キャッシュフローは-37(百万円)なので

フリーキャッシュフローはプラスになります。

フリーキャッシュフロー(Free cash flow)とはその名称どおり、「自由に使えるお金」です。事業で得た資金から設備投資費など、事業維持のために必要支出を差し引いたキャッシュフローを指します。大きくプラスとなっている場合、一般的に資金に余裕があるといえます。フリーキャッシュフローをあまり生み出せないとかマイナスとなっている場合は余裕資金がない状態と判断できます。

いわゆるキャッシュフローのポジションは安定期と判断できます。

相対的な財務は良さそうですね。まだ規模は小さいのですが財務はそれなりに安定はしていそうです。

キャッシュも稼げているので良い傾向ではありそうですね。

規模がこれからというレベルでどれだけの規模に伸びるのかが鍵のような気がします。

よくある今時の分同業他社との兼ね合いなどには注意したいところですね。

企業と債権者(銀行など)から調達したお金に対して、どれだけ効率的に利益をあげることができたかを測定する財務指標であるROICは

ROIC=税引後営業利益÷投下資本(投下資本 = 有利子負債+株主資本)ですが

ROICは14.56%(前期決算数値にて)です。

また売上原価とは販売された商品や製品・サービスを生み出すためにかかる費用のことですが原価率は9.80%(前期決算数値にて)です。

また販管費とは商品や製品・サービスの販売にかかる費用のことで、販管費とは「販売費及び一般管理費」の略語であり、売上を上げるために間接的にかかった費用のことです。広告宣伝費、間接部門の人件費や経費、企業全体の管理費が販管費に該当します。

販売管理費率は71.58%(前期決算数値にて)です。

つまり原価率と販売管理費率から残ったものが売上高営業利益率になっていて、

前期の営業利益は1.57億円で、売上営業利益率は18.61%ということになります。

外国人外国法人の比率は3.7%

浮動株は1単元以上50単元未満の株主の株式数比率ですが浮動株は20.9%

投信の比率は9.9%

10位までの大株主+役員持株+自己株式の単純合計である特定株は74.2%

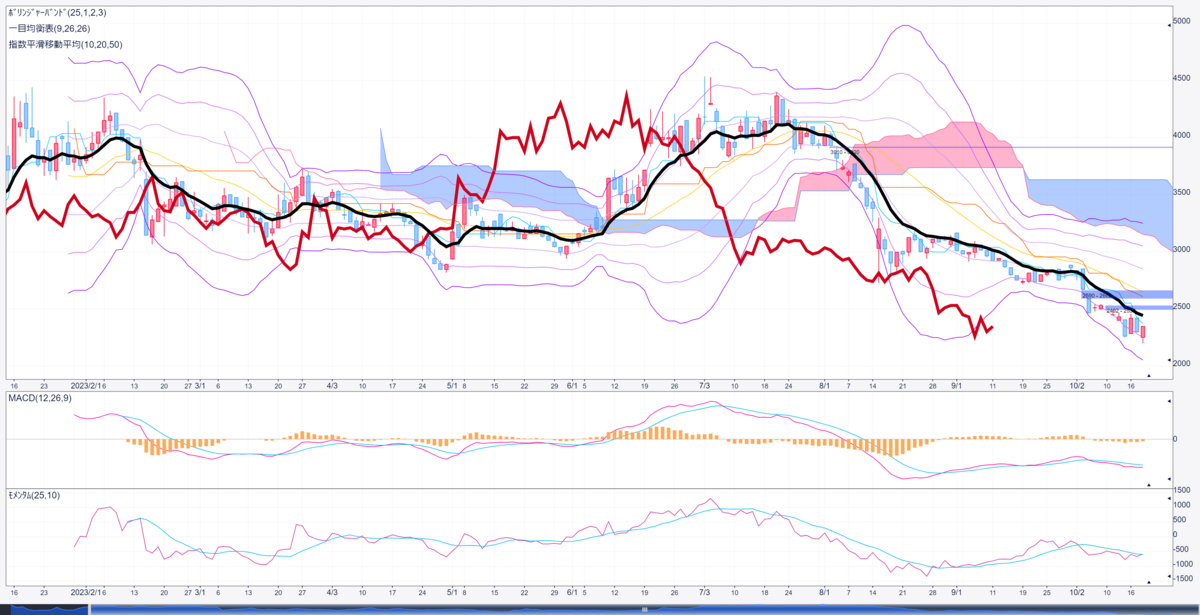

チャート分析

日足

シグナルがボリンジャーバンドの下にいます。

バンドはまだ収縮してないので底値探しだと考えるべきかもしれません。

トレンドはまだ変わっていません

ローソク足の位置がボリンジャーバンドの-1σ~-2σの間にいるようです。

指数平滑移動平均線の10日を基準にみてみるとローソク足の位置はまだ下に位置しております。

MACDやモメンタムをみると今底値探しから反転の兆しが出てきそうな雰囲気はあります。

10EMAの方向なども下向きですし、トレンド自体はまだ弱いです。

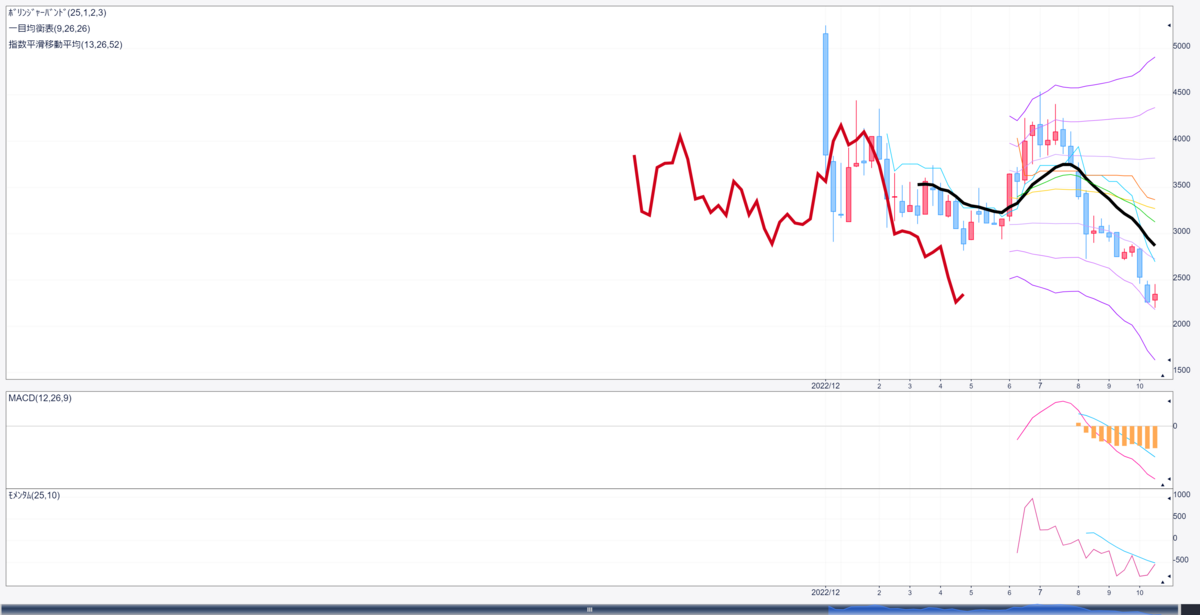

チャート分析

週足

ローソク足の位置がボリンジャーバンドの-1σ~-2σの間にいるようです。

指数平滑移動平均線の13週を基準にみてみるとローソク足の位置はまだ下にいます。

MACDをみるとまだ底値模索中ですが、モメンタムをみると反転の兆しにもみえます。

この会社は前期までみてみると配当は出していないようです。

また株主優待などはおこなっていないようです。

この銘柄をみて思ったこと。

少し書いてみます。

売上の規模はまだまだ小さい。今の時価と比較するとPSRでは2倍程度。

予想PERが19倍で、成長性からみればPEGレシオには割安感。

全体的に倍くらいにはなってもおかしくはないが、今時の業種で同業他社などの絡みなど考えるとある程度レッドオーシャンな部分はあるのかもと考えればある程度の売上までは到達しそう。

今の株価あたりなら長期保有なら、財務も悪くないので持ってても悪くはないかも。

収益性もまあまあの水準なので、成長性と将来的な売上規模が想像できてくれば面白みがみえてくる可能性もあり。

保有をみてると、外資、個人、投信などからも買われているので、今時っぽさがうけている感じもあるのかもしれないが、売上規模から過大評価はこわい。

キャッシュ持ってて有利子負債などもないし、営業キャッシュフローやフリーキャッシュフローなども安心材料ではあるか。

社員数に対する売上規模はまだまだか、

社員は若い。それもあって給料も安め。

総合的判断から判定はC+

売上規模が大きくならないと時価100億ごえなどはまだ厳しい雰囲気がでそうだが、ある程度まではなるので倍程度は考えやすそうな株。

テクニカル的に反転したのを確認してからでも良さそうなので、あわてる必要はなさそうという判断。